配资网站首选 摩根士丹利大幅上调苹果目标价,领益智造受益AI终端相关零部件升级

7月22日,三大指数小幅下跌,截至收盘,沪指跌0.61%,报收2964.22点;深成指跌0.38%,报收8869.82点;创业板指跌0.09%配资网站首选,报收1723.91点。板块方面,风电设备、软件开发、计算机设备等板块涨幅居前,银行、教育、能源金属等板块跌幅居前。

周末,网名为“上海爷叔(大A爱在深秋)”的博主在多平台发布视频表示其对市场的看法,其中点名提到券商板块龙头“大哥”——中信证券(600030.SH)。上海爷叔明确提出,“下周中信证券将封住涨停板,如果7月底仍旧连续上涨,将推动股市上涨800点。”

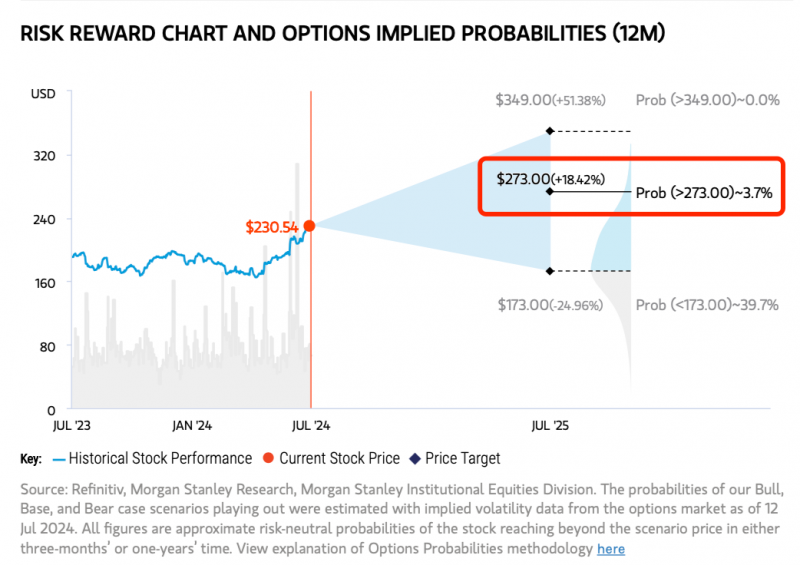

配资网站首选周一(7月15日),苹果公司的股价在股市收盘时上涨了1.67%,这一积极表现主要归因于知名投资银行摩根士丹利(Morgan Stanley)对苹果股票的积极评价及显著上调其目标股价的举措。摩根士丹利分析师Erik Woodring将苹果股票的目标价格从原先的216美元大幅提升至273美元,显示出对该公司前景的强烈信心。

Woodring在其报告中特别指出,苹果公司新推出的人工智能平台“Apple Intelligence”预期将触发广泛的设备升级浪潮,成为未来几年内推动产品升级周期的重要驱动力。他强调,该平台的推出有望激发市场对苹果产品的浓厚兴趣,推动消费者更新换代现有设备。

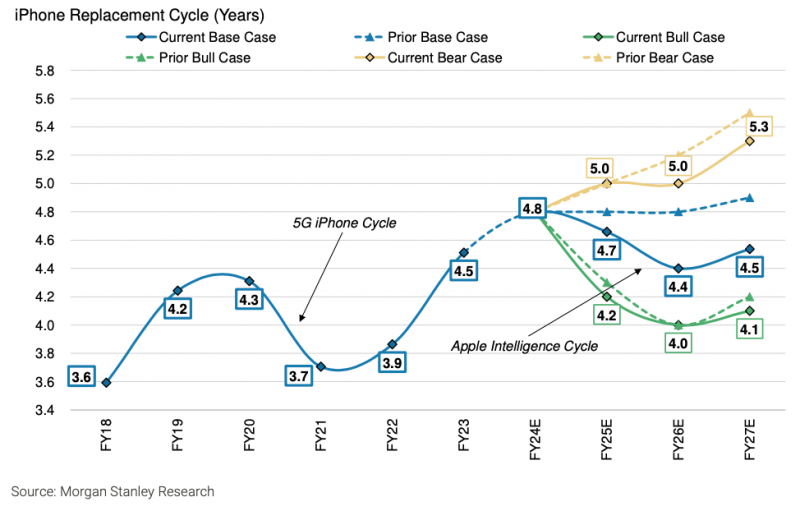

此外,报告还乐观预测,随着iPhone16系列计划在今年晚些时候面世,这一系列新品将有效满足市场上长期累积的购买需求,预示着从2025财年开始,苹果可能迎来一个新的、为期多年的设备更新周期。25财年的iPhone更新周期将缩短0.1年至4.7年,26财年将再缩短0.3年至4.4年。

Woodring预计,苹果未来两年iPhone出货量将超过5亿部,高于2021-2022年的高位纪录。预计2025财年出货量为2.35亿部,2026财年为2.62亿部。在25财年和26财年,66-69%的iPhone出货量将是新机型,比24财年高出2-6个百分点,比22财年之前的峰值高出3个百分点,推动iPhone ASP年度增长4-5%。

Woodring表示,除了AI功能,对升级周期的坚定信念还要归功于三个此前从未有过的因素:超过13亿台设备的装机量、平均4.8年的更长升级周期,以及新技术仅占iPhone/iPad装机量的8%。

此外,Loop Capital也对苹果股票的前景持乐观态度,最近将其评级从“持有”上调至“买入”,并将目标价从170美元提升至300美元。这一调整反映了市场对苹果未来增长潜力的高度认可。

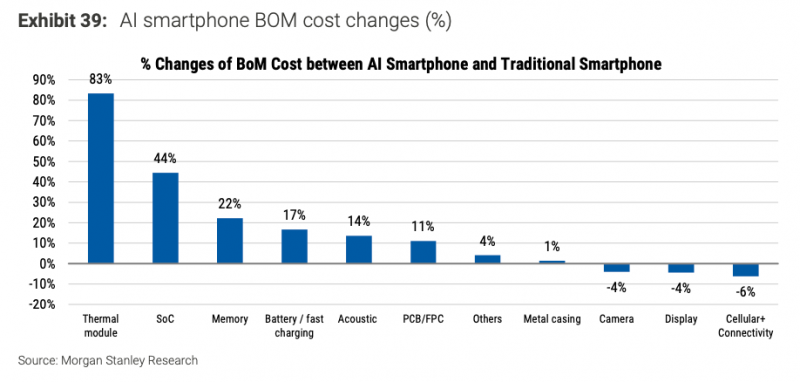

摩根士丹利(Morgan Stanley)另一份关于Apple Intelligence的研报指出,随着苹果AI智能手机的正式发布,AI手机的时代将在下半年拉开序幕,智能手机出货量和平均售价都将增加。

相较于传统智能手机,AI手机的BoM成本中变化最明显的零部件依次为散热模块(83%)、SoC(44%)、存储(22%)、电池/快充(17%)、PCB/FPC(11%)。

研报指出,领益智造负责向iPhone提供石墨膜的制造工艺,并为安卓智能手机提供VC均热板。如果AI Phone需要进一步升级散热解决方案,这将对领益智造的收入和盈利产生积极影响。

根据资料显示,领益智造(002600)在全球范围内为客户提供精密功能件、结构件、模组等一站式智能制造服务及解决方案。经过多年发展,公司已经成为在模切、冲压、CNC和注塑等工艺流程技术的隐形冠军。

领益智造旗下产品覆盖各类AI终端,在散热、电池、快充、碳纤维产品等功能件的应用实践上走在行业前沿。2023年,领益智造AI终端及通讯相关产品实现收入约307亿元,毛利率约22%。其中电源、电池、散热、显示、摄像头、中框等零组件收入占比较高,XR/智能穿戴、折叠屏手机、服务器、机器人等终端相关零组件收入增长较快,公司在消费电子存量时代的激烈竞争中展现出了显著的竞争优势。

该公司近日亦备受机构关注,包括Morgan Stanley、Point 72、易方达、中信证券、富国基金、民生证券等数十家机构共计500余人前往公司调研,中信证券、天风证券、申万宏源、民生证券等对其维持“买入”评级。随着AI终端硬件创新,新一轮换机潮有望带动国内消费电子产业链腾飞,该公司作为消费电子功能件、结构件龙头,有望充分受益。